30년 넘은 임대건물도 아랫집누수 보장이 가능할까?

플랜핏2026. 6. 25.조회 4

30년 넘은 임대건물도 아랫집누수 보장이 가능할까?

임대건물에서 발생한 누수는 자칫

아랫집까지 피해로 이어질 수 있어 미리 대비하는 것이 중요합니다.

특히 건물 연식이 오래된 경우에는 보험 가입 조건이 달라질 수 있어

가입 가능 여부를 먼저 확인해 보는 것이 좋습니다.

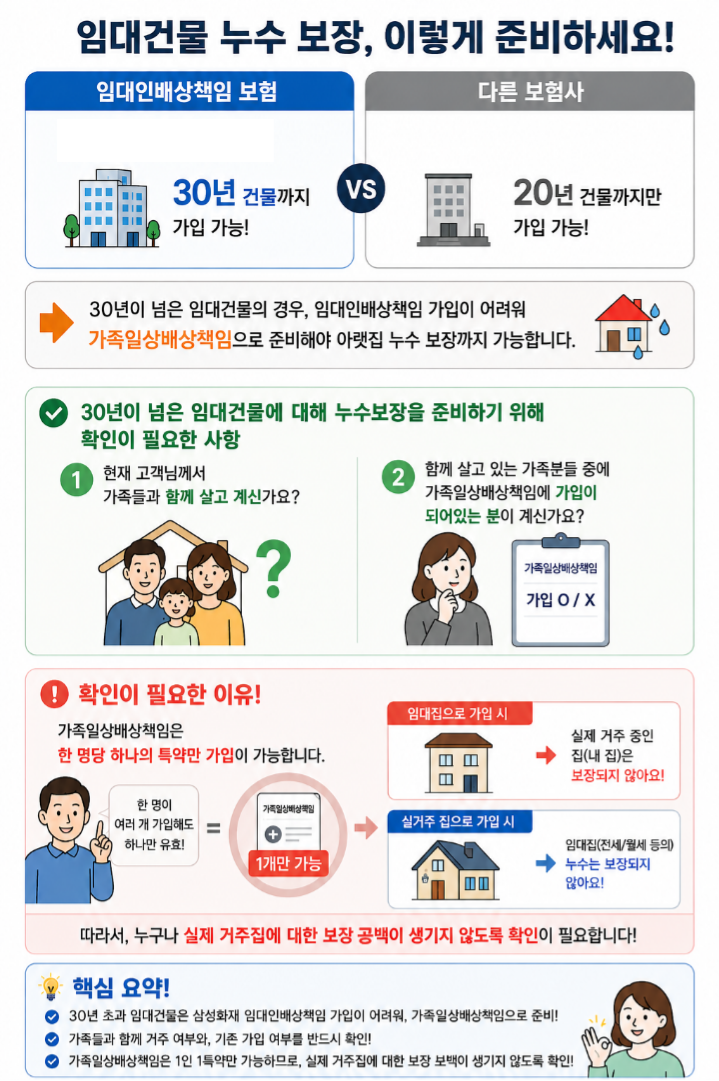

일반적으로 임대인배상책임보험은 건물 연식에 따라 가입이 제한되는 경우가 있습니다.

일부 보험사는 20년 이하 건물만 가입 가능한 상품을 운영하기도 하며,

삼성화재의 경우 일정 조건에서는 최대 30년 건물까지 가입이 가능한 상품을 운영하고 있습니다.

그렇다면 30년이 넘은 임대건물에서

아랫집누수 보장은 어떻게 준비할 수 있을까요?

이 경우에는 가족일상배상책임 특약을 함께 검토하는 사례도 있습니다.

다만 실제 가입 가능 여부와 보장 범위는 보험사 및 상품에 따라 달라질 수 있으므로

몇 가지 사항을 확인하는 것이 중요합니다.

먼저 실제 거주하는 가족이 함께 생활하고 있는지,

가족 중 가족일상배상책임 특약에 가입되어 있는

사람이 있는지를 확인해야 합니다.

가족일상배상책임은 일반적으로 가족을 함께 보장하는

형태가 많지만, 피보험자의 범위와 보장 대상은 약관에 따라 달라질 수 있습니다.

또한 어떤 주택을 기준으로 가입하는지도 중요한 부분입니다.

가입 형태에 따라 실제 거주하는 주택과 임대 중인 주택 중

보장 대상이 달라질 수 있으므로,

아랫집누수와 같은 배상책임 사고에 대비하려면 가입 전에

보장 대상 주택을 반드시 확인하는 것이 좋습니다.

핵심 정리

- 임대인배상책임보험은 건물 연식에 따라 가입이 제한될 수 있습니다.

- 일부 상품은 최대 30년 건물까지 가입이 가능한 경우도 있습니다.

- 30년이 넘은 건물은 가족일상배상책임 특약 활용 여부를 함께 검토하는 사례가 있습니다.

- 실제 거주 여부와 가입 대상 주택에 따라 보장 범위가 달라질 수 있으므로 가입 전 확인이 필요합니다.

- 아랫집누수 사고에 대비하려면 본인의 건물 연식과 가입 조건을 함께 확인하는 것이 중요합니다.

댓글 0